สัญญาซื้อขายล่วงหน้าสเตนเลสสตีลมาตรฐานของจีนฟื้นตัวอย่างแข็งแกร่งในสัปดาห์การซื้อขายแรกหลังวันหยุดเทศกาลเช็งเม้ง โดยมีแรงขับเคลื่อนหลักจากบรรยากาศเชิงมหภาคที่ดีขึ้น มากกว่าการเปลี่ยนแปลงที่มีนัยสำคัญของอุปสงค์พื้นฐาน สัญญา SS2605 (ส่งมอบเดือนพฤษภาคม 2569 บนตลาดสัญญาซื้อขายล่วงหน้าเซี่ยงไฮ้) ปิดที่ 14,470 หยวน/ตัน (ประมาณ 2,103 ดอลลาร์/ตัน) เมื่อวันที่ 10 เมษายน เพิ่มขึ้น 320 หยวน/ตัน (ราว 47 ดอลลาร์/ตัน) จากราคาปิดก่อนวันหยุดที่ 14,150 หยวน/ตัน (2,056 ดอลลาร์/ตัน) อย่างไรก็ตาม การฟื้นตัวส่วนใหญ่เกิดขึ้นในตลาดซื้อขายล่วงหน้า ราคาสปอตในตลาดจริงปรับตัวตามได้ยาก สะท้อนให้เห็นว่าตลาดยังคงถูกกดดันเชิงโครงสร้างจากปริมาณการผลิตที่สูง สินค้าคงคลังที่อยู่ในระดับสูง และต้นทุนขั้นต่ำที่ยังคงปรับลดลงอย่างต่อเนื่อง

ปัจจัยเชิงมหภาคเป็นแรงขับเคลื่อนหลัก

พัฒนาการสองประการเป็นตัวขับเคลื่อนการฟื้นตัวของบรรยากาศตลาดในสัปดาห์นี้ ประการแรกเป็นปัจจัยภายในประเทศ: ธนาคารกลางจีน (PBOC) ดำเนินการ Outright Reverse Repo อายุ 3 เดือน วงเงิน 8 แสนล้านหยวน (ประมาณ 1.16 แสนล้านดอลลาร์) เมื่อวันที่ 7 เมษายน ซึ่งเป็นการอัดฉีดสภาพคล่องที่สูงเกินความคาดหมายของตลาดอย่างมาก การดำเนินการดังกล่าวมีวัตถุประสงค์เพื่อเสริมสภาพคล่องระยะกลางในระบบธนาคารเมื่อเริ่มต้นไตรมาสที่ 2 และส่งผลให้บรรยากาศตลาดสินค้าโภคภัณฑ์มีเสถียรภาพขึ้นทันที

ประการที่สองเป็นปัจจัยด้านภูมิรัฐศาสตร์: สหรัฐอเมริกาและอิหร่านบรรลุข้อตกลงหยุดยิง 2 สัปดาห์และเปิดการเจรจาอย่างเป็นทางการ ซึ่งช่วยคลายความกังวลในระยะสั้นเกี่ยวกับผลกระทบด้านราคาพลังงานที่ยืดเยื้อ การลดความตึงเครียดดังกล่าวขจัดปัจจัยกดดันเชิงมหภาคที่สำคัญซึ่งกดดันโลหะอุตสาหกรรมในช่วงสัปดาห์ก่อนหน้า

อย่างไรก็ตาม ปัจจัยที่หักล้างสัญญาณเชิงบวกเหล่านี้คือท่าทีเข้มงวดจากธนาคารกลางสหรัฐ (เฟด) รายงานการประชุม FOMC เดือนมีนาคมเปิดเผยว่าเจ้าหน้าที่จำนวนมากขึ้นเริ่มหารือถึงความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ย และความเห็นจากนักวิเคราะห์ตลาดที่มีอิทธิพลซึ่งมีแนวทางสอดคล้องกับเฟดตอกย้ำมุมมองว่าธนาคารกลางยังคงเฝ้าระวังเงินเฟ้อที่ยืดเยื้อ สิ่งนี้ลดทอนความกระตือรือร้นต่อโลหะนอกกลุ่มเหล็ก และสร้างแรงกดดันต่อมูลค่าระยะยาวในกลุ่มโลหะพื้นฐาน

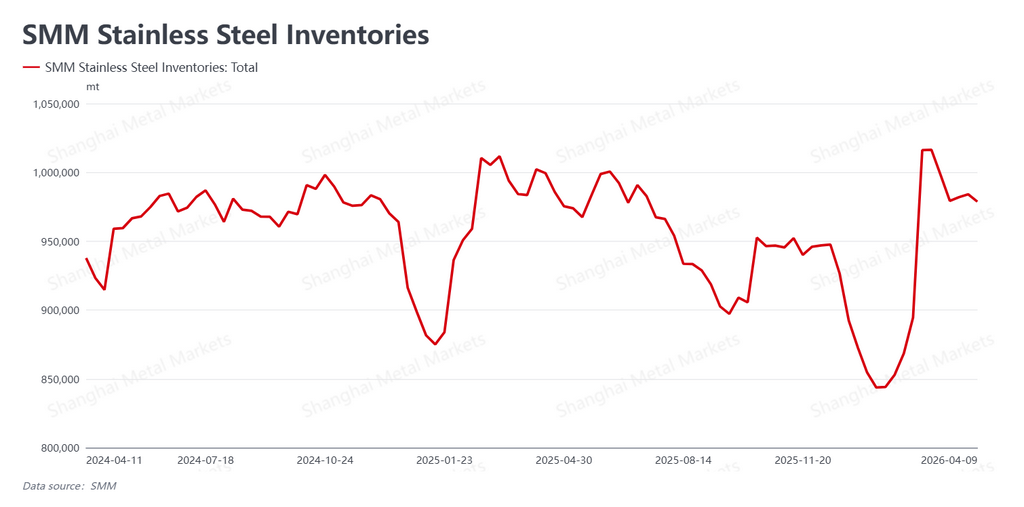

สินค้าคงคลังลดลง แต่ปัญหาเชิงโครงสร้างยังคงอยู่

ตามข้อมูลของ Shanghai Metals Market (SMM) สินค้าคงคลังในสังคม (สเตนเลสสตีลที่จัดเก็บในคลังสินค้านอกโรงงาน) ลดลงเหลือ 978,000 ตัน ในสัปดาห์นี้ ลดลง 0.55% จากสัปดาห์ก่อนหน้า และถอยลงมาจากระดับ 1 ล้านตันซึ่งเป็นเกณฑ์สำคัญทางจิตวิทยาการลดลงของสต็อกส่วนใหญ่เกิดจากการปล่อยคำสั่งซื้อที่สะสมในช่วงวันหยุดเทศกาลเช็งเม้งและการฟื้นตัวของกิจกรรมสอบถามราคาในช่วงวันแรกๆ หลังวันหยุด

แม้การปรับตัวดีขึ้นจะเป็นสัญญาณที่น่ายินดี แต่ยังไม่เพียงพอที่จะบ่งชี้ว่าอุปสงค์เร่งตัวขึ้นอย่างแท้จริง ปริมาณธุรกรรมโดยรวมยังไม่แสดงโมเมนตัมในระดับที่มักเป็นลักษณะเฉพาะของฤดูกาลซื้อขาย "เมษาเงิน" ที่แข็งแกร่ง ในตลาดสปอต โรงงานรายใหญ่คงราคาแนะนำไว้คงที่ และแม้กิจกรรมการซื้อขายระหว่างวันของผู้จัดจำหน่ายจะปรับตัวดีขึ้นเล็กน้อย แต่การจัดซื้อยังคงเป็นไปตามความต้องการใช้งานเป็นหลัก ผู้ซื้อเติมสต็อกเพียงระดับขั้นต่ำสำหรับการดำเนินงาน มากกว่าจะสะสมสินค้าคงคลังเพื่อรอราคาปรับขึ้น

ความท้าทายข้างหน้าอยู่ที่ฝั่งอุปทาน แผนการผลิตของโรงงานในเดือนเมษายนยังคงอยู่ในระดับสูง หมายความว่าอุปทานใหม่จำนวนมากจะเข้าสู่ตลาดในช่วงครึ่งหลังของเดือน การลดลงของสต็อกในอัตราปัจจุบันจะสามารถรักษาระดับได้หรือไม่ภายใต้สถานการณ์ดังกล่าวยังเป็นคำถามที่ยังไม่มีคำตอบ และผู้เล่นในตลาดส่วนใหญ่กำลังจับตาดูอย่างใกล้ชิด

ราคาวัตถุดิบยังคงปรับตัวลง พัฒนาการที่เป็นดาบสองคม

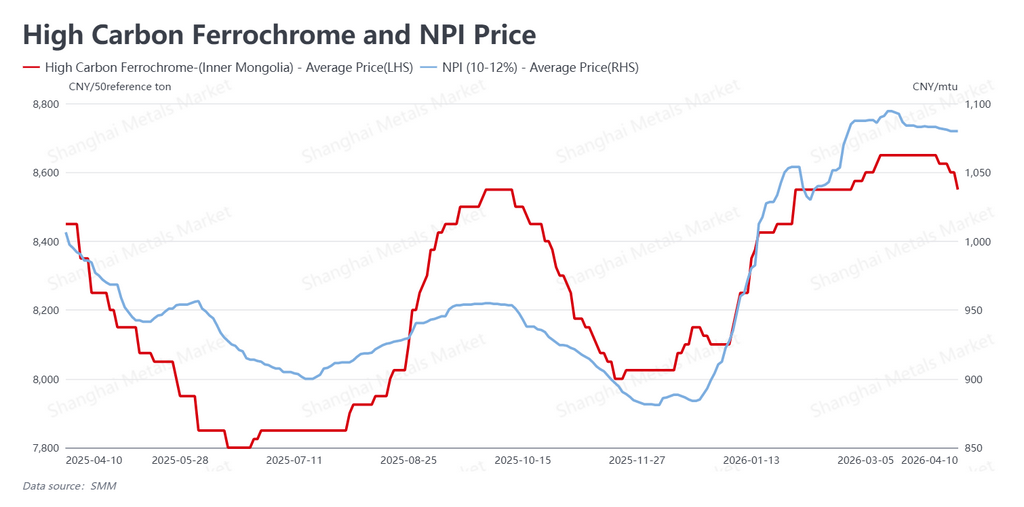

ในด้านต้นทุน นิกเกิลพิกไอรอน (NPI) ซึ่งเป็นวัตถุดิบนิกเกิลหลักสำหรับผู้ผลิตสเตนเลสของจีน ยังคงปรับตัวลงอย่างค่อยเป็นค่อยไปมาอยู่ที่ 1,080 หยวนต่อนิกเกิลพอยต์ (ประมาณ 157 ดอลลาร์ต่อนิกเกิลพอยต์) ณ วันที่ 10 เมษายน เฟอร์โรโครมคาร์บอนสูงปรับตัวลงต่อเนื่องมาอยู่ที่ 8,550 หยวนต่อ 50 เบสตัน (ประมาณ 1,243 ดอลลาร์ต่อ 50 เบสตัน)

แนวโน้มขาลงของราคาวัตถุดิบสะท้อนแรงกดดันอย่างต่อเนื่องที่โรงงานสเตนเลสกดดันซัพพลายเออร์ เนื่องจากราคาสเตนเลสในตลาดสปอตไม่สามารถครอบคลุมต้นทุนการผลิตได้อย่างเรื้อรัง โรงงานจึงมีแรงจูงใจอย่างมากในการบีบให้ต้นทางยอมลดราคา และพวกเขาก็ทำได้สำเร็จ สิ่งที่น่าขันคือ แม้ต้นทุนวัตถุดิบที่ลดลงจะช่วยบรรเทาแรงกดดันต่อมาร์จิ้นของโรงงานได้บ้าง แต่ในขณะเดียวกันก็ทำให้ระดับราคาพื้นฐานของสเตนเลสอ่อนตัวลง ตลาดที่เคยอ้างราคา NPI และเฟอร์โรโครมที่แข็งแกร่งเป็นเหตุผลว่าราคาฟิวเจอร์สไม่สามารถลงต่ำกว่าระดับหนึ่งได้ ตอนนี้กำลังสูญเสียข้อโต้แย้งนั้น ระดับต้นทุนพื้นฐานกำลังอ่อนตัวลง และการป้องกันด้านขาลงก็อ่อนตัวลงตามไปด้วย

แนวโน้ม: อารมณ์ตลาด vs. ความเป็นจริง

ภาพรวมของสัปดาห์นี้สรุปได้ว่าเป็นการชักเย่อระหว่างเซนติเมนต์มหภาคที่ปรับตัวดีขึ้นกับความเป็นจริงของตลาดกายภาพที่ยังคงหนืดความสงบทางภูมิรัฐศาสตร์และการอัดฉีดสภาพคล่องของ PBOC ให้เหตุผลแก่นักเทรดฟิวเจอร์สในการเข้าซื้อ แต่ตลาดสปอตซึ่งมีการซื้อขายจริงเป็นตันในราคาจริงพร้อมสัญญาณอุปสงค์จริง ยังไม่ได้ยืนยันมุมมองเชิงบวกดังกล่าว

มองไปข้างหน้า ตัวแปรหลักสองประการจะเป็นทิศทางการเจรจาระหว่างสหรัฐฯ-อิหร่าน และสัญญาณเพิ่มเติมจากธนาคารกลางสหรัฐฯ เกี่ยวกับนโยบายอัตราดอกเบี้ย หากการเจรจาหยุดชะงักหรือเฟดส่งสัญญาณเชิงเหยี่ยวชัดเจนขึ้น แรงหนุนจากปัจจัยมหภาคที่พยุงราคาในสัปดาห์นี้อาจพลิกกลับอย่างรวดเร็ว ในด้านปัจจัยพื้นฐาน คำถามสำคัญคือการเติมสต๊อกหลังวันหยุดจะนำไปสู่การลดลงของสินค้าคงคลังที่เร็วขึ้นในสัปดาห์ข้างหน้าหรือไม่ หากไม่เป็นเช่นนั้น ความเสี่ยงคือราคาฟิวเจอร์สที่กำลังเคลื่อนตัวเข้าใกล้ 14,500 หยวน/ตัน จะชนกำแพงอุปทานที่ไม่มีปัจจัยรองรับและปรับตัวลง การปรับขึ้นที่เร็วกว่าตลาดจริงมักไม่ยั่งยืน

เขียนโดย: Bruce Chew | นักวิเคราะห์นิกเกิลและสเตนเลส | bruce.chew@metal.com | +601167087088

![[SMM รายงานสั้นตลาดนิกเกิล] ธนาคารโลกระบุกำลังการผลิตนิกเกิลใหม่ของอินโดนีเซียอาจถูกจำกัดจากอุปทานแร่ที่ตึงตัว](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)

![[SMM รายงานสถานการณ์ตลาดนิกเกิล] ธนาคารโลกคาดราคานิกเกิลปรับขึ้น 12% ในปี 2569 จากอุปทานตึงตัว](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)